随着2025年初级会计职称考试备考季的开启,第八章作为《初级会计实务》中的重要章节,其内容的理解与掌握对考生而言至关重要。本章通常聚焦于特定行业或业务的会计核算,而“基础电信业务”便是其中的一个典型应用场景。为了帮助考生高效预习,本文将结合思维导图,系统梳理第八章的核心知识点,并重点解析基础电信业务的会计处理要点。

一、第八章整体框架与思维导图核心脉络

第八章往往涉及企业特定经济业务的核算,如服务行业、电信业务等。其思维导图通常以“业务类型—会计科目—账务处理”为主线展开。核心板块包括:

- 业务收入的确认与计量:明确在提供劳务或服务过程中,何时确认收入,如何计量收入金额。

- 业务成本的归集与结转:区分直接成本与间接成本,掌握成本归集的方法及结转至当期损益的流程。

- 相关税金的计算与缴纳:特别是增值税、企业所得税等在业务中的具体应用。

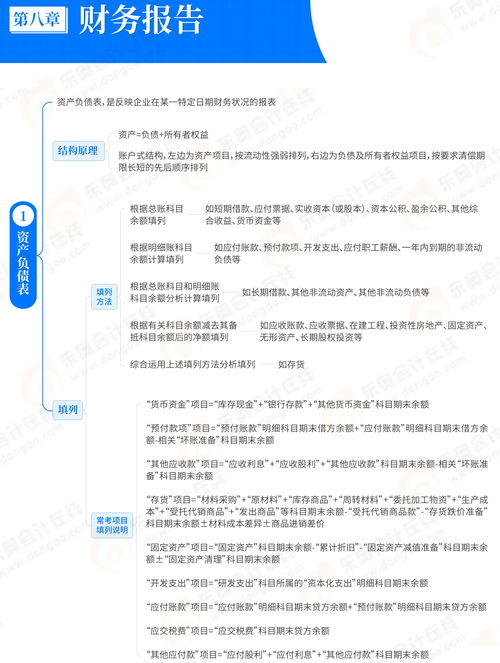

- 财务报表中的列示:了解相关收入、成本、资产、负债在资产负债表和利润表中的反映。

一个清晰的思维导图能将上述板块以层级结构可视化,例如以“基础电信业务核算”为中心,延伸出“收入核算”、“成本核算”、“税金处理”、“报表影响”等分支,每个分支再细化到具体科目(如“主营业务收入”、“合同履约成本”、“应交税费”)和分录示例。考生通过导图可以快速建立知识网络,避免碎片化学习。

二、基础电信业务会计处理要点精析

以“基础电信业务”为例,其会计核算具有鲜明特点,预习阶段需重点关注:

- 收入确认原则:基础电信服务(如语音通话、短信、宽带接入)通常属于在某一时段内履行的履约义务。企业应在服务提供期间内,按照履约进度确认收入。例如,预收话费时先计入“合同负债”,随着客户每月使用服务,再按实际消耗量或时间比例将“合同负债”结转至“主营业务收入”。

- 成本费用归集:电信业务的成本主要包括网络设备折旧(计入“主营业务成本”或“管理费用”)、频段使用费、人工成本、维护费用等。直接成本应与相应收入匹配,间接成本需合理分摊。

- 特殊交易处理:如捆绑销售(话费赠手机)、积分计划等,需将交易价格分摊至各单项履约义务。例如,销售手机合约机时,收入需在手机(销售商品)和通信服务(提供服务)之间分摊,分别确认收入。

- 税务处理:基础电信服务增值税税率一般为9%(如提供语音通话等),需准确计算销项税额;购进的设备、服务等进项税额在符合条件下可抵扣。

三、预习建议与资源获取

- 高效利用思维导图:建议考生在通读教材后,自行绘制或完善本章思维导图,将抽象条文转化为图形记忆,强化逻辑关联。导图应突出重点、难点,如基础电信业务中收入分摊的会计估计。

- 结合习题巩固:通过典型例题(如编制电信企业月度收入成本分录)加深理解,特别注意新收入准则在电信业务中的应用。

- 关注准则更新:会计政策可能微调,预习时需留意2025年大纲是否有最新变动,确保所学与考纲一致。

为助力备考,我们已梳理并制作了涵盖第八章全章及基础电信业务专项的思维导图高清电子版。该导图以简洁层级呈现知识结构,并附有关键分录示例,方便考生随时查阅。有需要的考生可通过官方学习平台或相关教育机构渠道进行下载。

预习阶段的核心在于构建知识框架、把握重点业务。通过思维导图将第八章内容系统化,并深入理解基础电信业务这类典型业务的核算逻辑,考生能为后续的深入学习打下坚实基础。预祝各位2025年备考顺利!